最近数码圈两件事闹得欢,一边华为大阔折叠新机爆料一波接一波,热度拉满,另一边Counterpoint丢出2026年Q1全球手机份额榜,冷暖交织,谁在稳,谁在扛,你也想知道?

先聊折叠,老朋友还记得吧,去年3月,华为上了Pura X折叠,内屏比例换成16比10,官方管它叫阔折叠,然后一下把吐槽点按住了。以前主流横折多是4比3,横屏看剧,上下两条大黑边,白白浪费屏幕,心里堵不堵?

阔一点,事就顺了。一块16比10的内屏,横着看剧更满,黑边少了,字幕躺得开,分屏更敞亮,信息显示多一点,手指滑动少一点,文档排版不挤,刷表格顺眼,看图舒服,体验一下就懂。说白了,形态对了,日常爽点全在细处。

然后风向就起来了。有爆料说,算上华为和苹果,2026年可能会有三家上阔折叠,连传了很久的iPhone折叠,也被说走更大的阔向思路,这影响力,算不算带节奏?

回到新机,最近关于华为全新大阔折叠的料越来越细,设计草图、网友效果图在网上都跑飞了。名字呢,爆料口径比较统一,可能叫Pura X Max,定位行业首款横向阔折叠,时间点也被点名,4月20日,和Pura 90一块见面,期待值是不是上来了?

尺寸是关键。外屏传说5.3英寸,单手拿着打字滑动,轻巧顺手,口袋也不顶,回消息刷短视频,不急着展开,像用直板机。内屏展开7.5英寸,接近iPad mini的8.3英寸了,7.5英寸啥概念,口袋里的小平板,追剧沉浸,办公分屏,游戏视野开阔,直板机比不动吧?

配色也有说法,白、绿、橘、蓝黑四种,简约和个性都照顾。核心配置官方还没讲,但按华为折叠旗舰一贯节奏,麒麟新芯片,玄武水滴铰链,鸿蒙6.0,影像拿手,续航顶一顶,防水更踏实,折叠交互再打磨,说不定还有小惊喜,发布会见不见真章?

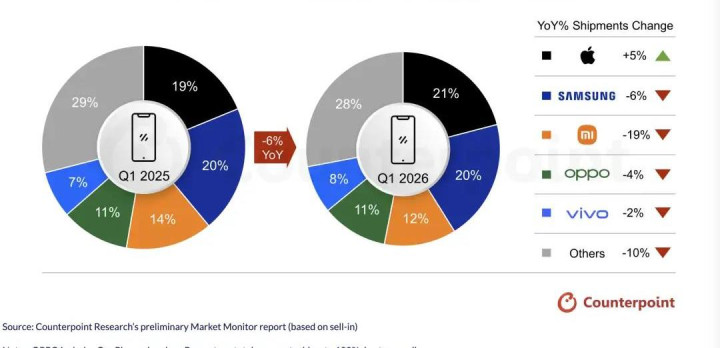

说完新机,切到大盘。Counterpoint给的2026年Q1数据,全球出货量同比下滑6%,大环境还在压着。换机欲望弱,老话题了,叠加DRAM和NAND存储芯片偏紧,整机成本上来,厂商定价就难,外部经济又反复,结果呢,市场不太给脸。

头部里分化明显。第一名苹果,份额21%,这是苹果第一次在第一季度拿全球第一,也是TOP5里唯一转正的,出货同比涨5%,这韧劲从哪来?一是iPhone 17系列卖得稳,600美元以上高端盘子挺牢;二是供应链整合能力硬,存储缺货期抗冲击更强,少掉坑;三是以旧换新铺开,叠加iOS生态粘性,老用户不走,新用户补上,在大中华区、印度、日本都有不错增速,这几板斧够不够用?

第二是三星,份额约20%,同比下滑6%,跟大盘齐步走。三星被反超,也有客观因素,上半年旗舰S26系列发布推迟,第一季度少了冲量窗口,然后中低端位段和国产品牌打得紧,需求疲软拖后腿,折叠这块还是安卓阵营第一,但撑不起全局,这逻辑能理解吧?

第三小米,份额约12%,同比下滑19%,是TOP5里降幅最大的。原因挺直白,中低端占比高,对价格敏感,存储涨价传导快,成本抬头更痛,再加上海外新兴市场波动,节奏有点乱,出货就下来,怎么扳回,挺考验策略。

第四第五是OPPO和vivo,份额分别11%和8%,同比分别下滑4%和2%,算稳,尤其vivo,降幅最小。长期耕影像和设计,旗舰在国内站住位,中端也有竞争力,东南亚、欧洲慢慢铺,抗风险能力就更平稳,这种打法耐不耐心?

再看TOP5之外,中小品牌合计份额28%,同比下滑10%,比头部跌得多,马太效应更明显,份额往头部集中,生存空间被挤,行业洗牌还在走,留给后来者的空隙还大不大?

拉回到大家的换机行为。你是不是也感觉,换机周期越拖越长?以前一年换一次,现在两三年,甚至四五年都扛住。说到底,性能过剩,社交拍照游戏,两三年前的旗舰还够用,不坏不换,没有特别颠覆的体验,不急着动手,正常不?

那什么能撬动需求,折叠屏算一个。形态变了,使用场景就拓进来,从阔折叠的屏比到大屏分工,再配合系统适配,体验有差异,关注就起来,华为把门类打开,后来者跟上,能不能把你从老机上挪走,还得看今年这波打得够不够狠?

今年你打算换机吗?更想等等华为这台大阔折叠,还是盯着别的机型?你在意的是屏、影像、续航,还是系统生态?评论区聊聊看法?

声明一下,全文基于网络爆料和市场公开数据梳理,偏信息分享,别当购买建议和投资参考,新机命名参数时间点以华为官方发布为准,市场数字以Counterpoint完整报告为准,后续有新变化,我们再接着聊。